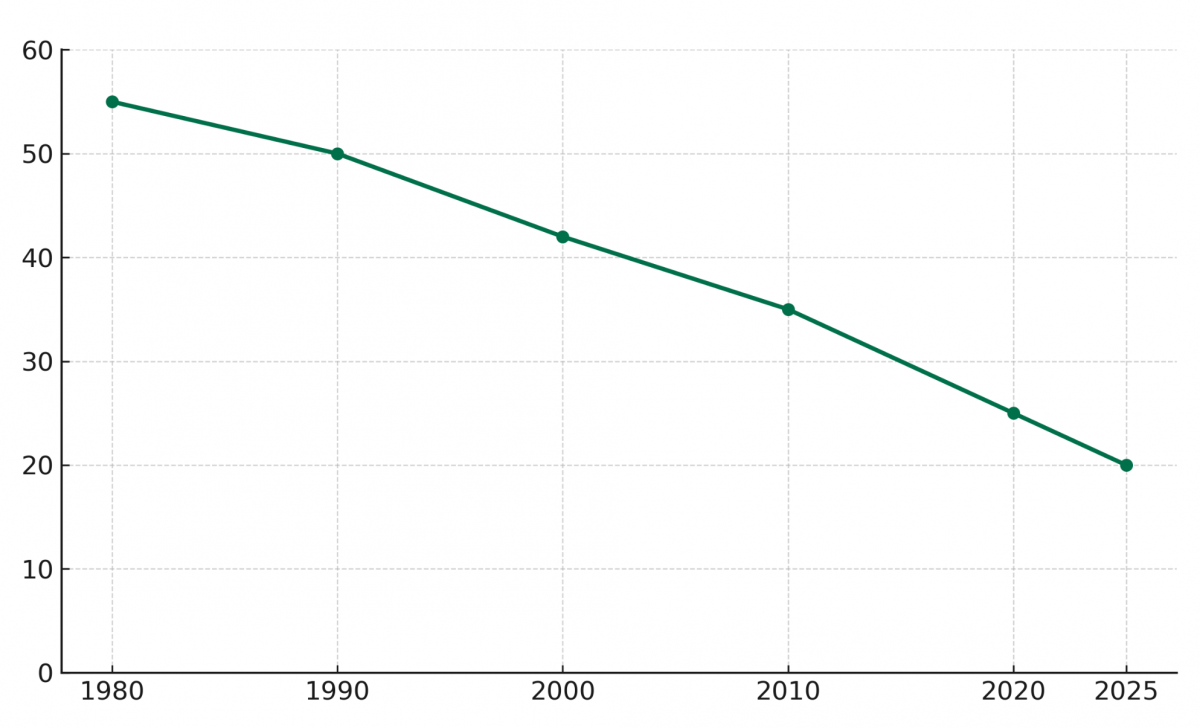

En 1950, más de la mitad de los treintañeros en los Estados Unidos estaban casados y tenían al menos una vivienda en propiedad. Tres cuartos de siglo después, apenas dos generaciones, las proyecciones sitúan esa cifra en apenas un 13%. La caída no es un simple cambio social ni un accidente económico, sino es la consecuencia visible, evidente, de un sistema sociopolítico que se ha revelado nefasto para la prosperidad de las familias, a fuerza de exprimir, de abuelos a nietos, el resultado del esfuerzo de una clase media ahora decreciente en Occidente.

El relato oficial, todavía sostenido también por personas bienintencionadas, asegura que la gente «elige» de forma diferente, que el matrimonio y la compra de vivienda han caído por cambios en los valores. Que en vez de casa, los jóvenes ahora prefieren tener una cuenta de Netflix y volar en Ryanair un par de veces al año. Habrá casos, sin duda, pero la verdad es muy diferente: nadie puede elegir lo que no puede pagar. Cuando la base económica para formar una familia desaparece, el cambio cultural es inevitable.

Lo que antes era casi un rito iniciático en la vida adulta, con responsabilidades reales (trabajo estable, matrimonio, hijos y vivienda) se ha convertido en un privilegio casi inaccesible para la mayoría de quienes ahora se encuentran en la edad más productiva y fértil. Para una generación, la edad adulta fue un esfuerzo constante en tiempos duros para sacar adelante a una familia, para la siguiente, apenas una etapa natural, y para la actual, un concepto abstracto, rara vez alcanzado.

El lujo de tener un hogar

El auge posterior a la Segunda Guerra Mundial apenas duró una generación. Según dónde, dos. Su mantenimiento en el tiempo dependió de factores irrepetibles: energía barata, monopolios industriales antes de la globalización, hegemonía del dólar y poblaciones con más trabajadores que subsidiados.

Durante el tercer cuarto del siglo XX se compraron casas por dos o tres veces el salario anual, con hipotecas que se abarataron durante cuarenta años a medida que los tipos de interés caían de un 15% a casi cero. Hoy, los compradores afrontan precios equivalentes a ingresos de décadas —si no se pierde el puesto de trabajo— con tipos de interés que sólo pueden subir desde mínimos históricos.

En el sector inmobiliario coinciden al mismo tiempo una escasez de oferta motivada por la mínima construcción —resulta difícil ver grúas en los centros de las grandes ciudades españolas—, y una demanda concentrada en grandes capitales y fondos de inversión. La menguante clase media sale del mercado a partir de determinados precios.

Instituciones de la modernidad contra la gente corriente

Al búmer, no de edad, sino de mentalidad, se le reconoce ante todo por su confianza intacta en las institciones de la modernidad: el Estado, los gobernantes, los medios de comunicación tradicionales, el dinero fiduciario… Unas herramientas para la convivencia que, pulidas a lo largo del tiempo, ya no cumplen su función de defender a los débiles de los poderosos. Bien al contrario, sirven a sus amos contra la gente corriente.

Esas cosas establecidas o fundadas durante siglos han mutado en estructuras extractivas, que conservan la apariencia y el lenguaje de antaño, pero ejercen una función real muy diferente: mantener a la población dentro de un sistema que ya no ofrece salidas. La familia, la propiedad y la estabilidad se han reducido a simples «opciones» de estilo de vida, encarecidas hasta la exclusión de la mayoría.

Quienes carecen de vivienda en propiedad son más fáciles de desplazar; sin familia, más fáciles de aislar; sin arraigo, sin nada que cuidar, más fáciles de gobernar. Los búmers no diseñaron la trampa, vivieron su fase expansiva, sus años dorados: tierras y casas, pensiones y un sistema que funcionaba. Sus hijos han intentado replicar un modelo ya extinto, y sus nietos crecen en las ruinas, mientras entienden que su esfuerzo, el fruto de su trabajo, nunca se traducirá en prosperidad.

Del ladrillo al dinero digital

Con la evaporación de las esperanzas de tener en algún momento una vivienda en propiedad surge una nueva «pertenencia»: la membresía digital. El cambio es radical: los búmers obtuvieron activos reales con cierta privacidad, mientras sus hijos y nietos «reciben» (contemplan a través de una pantalla) activos digitales a cambio de una vigilancia integral.

Lo que parece inclusión financiera es, en realidad, la infraestructura para un control total. Los Estados Unidos se han convertido en promotores del dólar digital global, atrayendo miles de millones a stablecoins respaldadas por deuda pública. Los usuarios no reciben intereses, mientras los emisores se quedan con los rendimientos del Tesoro. El modelo es una CBDC encubierta: dinero digital programable, sin las mínimas garantías.

España, paradigma

En España, según datos del INE y del Banco de España, la edad media de abandono del hogar familiar supera ya los 30 años, la más alta de la Unión Europea. En 1980, un joven podía comprar una vivienda por unas tres veces su salario anual; hoy, el precio medio supera con creces las ocho veces el sueldo, con diferencias aún más extremas en Madrid, Barcelona o Baleares, donde alcanza, como se ha apuntado anteriormente, décadas de salario.

Las tasas de natalidad se encuentran en mínimos históricos y la propiedad de vivienda entre menores de 35 años ha caído casi a la mitad en apenas veinte años. La precariedad laboral y el encarecimiento de la vivienda, impulsados por una fiscalidad radicalmente extractiva, han erosionado la posibilidad de formar una familia y poseer una vivienda, un hogar, convirtiendo lo que antes era un objetivo natural en un lujo.

Los jóvenes españoles se ven abocados a alquileres cada vez más caros y a contratos de corta duración, lo que limita su capacidad de ahorro. Y mientras en las décadas pasadas el ahorro familiar se canalizaba hacia la vivienda, hoy se desvía hacia gastos corrientes y, cada vez más, hacia un ocio cuya renuncia jamás serviría —aunque se permaneciese enclaustrado durante años— para acumular ahorros suficientes para la entrada de una hipoteca.

La ilusión desvanecida

La sustitución de la propiedad física, de la propiedad real y protegida por las instituciones, por la gestión digital se vende como progreso —no tendrás nada y serás feliz—, pero los datos contradicen ese relato. Donde antes se construía patrimonio en viviendas, ahora se acumulan saldos que pueden ser monitorizados, modificados o eliminados con unas teclas.

La caída del 52% al 13% de treintañeros con familia y vivienda en propiedad no es sólo un detalle: el sistema sociopolítico de Occidente está acabado. Lo que se construya en su lugar está aún por ver. La tecnología que hoy permite un control absoluto también podría servir para desafiar, por primera vez en un siglo, el sistema bancario tradicional. Sin salvaguardas, en cambio, es muy elevado el riesgo de que la ilusión búmer sea sustituida por algo aún más restrictivo, de carácter global y totalitario.